Nel 1956, il matematico John Larry Kelly Jr. pubblicò un articolo sul Bell System Technical Journal che avrebbe cambiato per sempre il modo di pensare alla gestione del rischio. Il criterio di Kelly, originariamente sviluppato per ottimizzare la trasmissione di segnali su canali rumorosi, si rivelò applicabile a qualsiasi contesto dove si deve decidere quanto rischiare su una scommessa con probabilità note. Dai casinò di Las Vegas ai mercati finanziari, passando per le scommesse sportive, la formula di Kelly è diventata il riferimento teorico per chiunque cerchi di massimizzare la crescita del proprio capitale nel lungo periodo.

Nel contesto delle scommesse sul calcio, il criterio di Kelly risponde a una domanda precisa: data una quota offerta dal bookmaker e una stima della probabilità reale dell’evento, quale percentuale del bankroll dovrebbe essere puntata per massimizzare il rendimento nel lungo periodo? La risposta è una formula elegante e brutalmente onesta, che spesso suggerisce puntate molto diverse da quelle che l’istinto consiglierebbe.

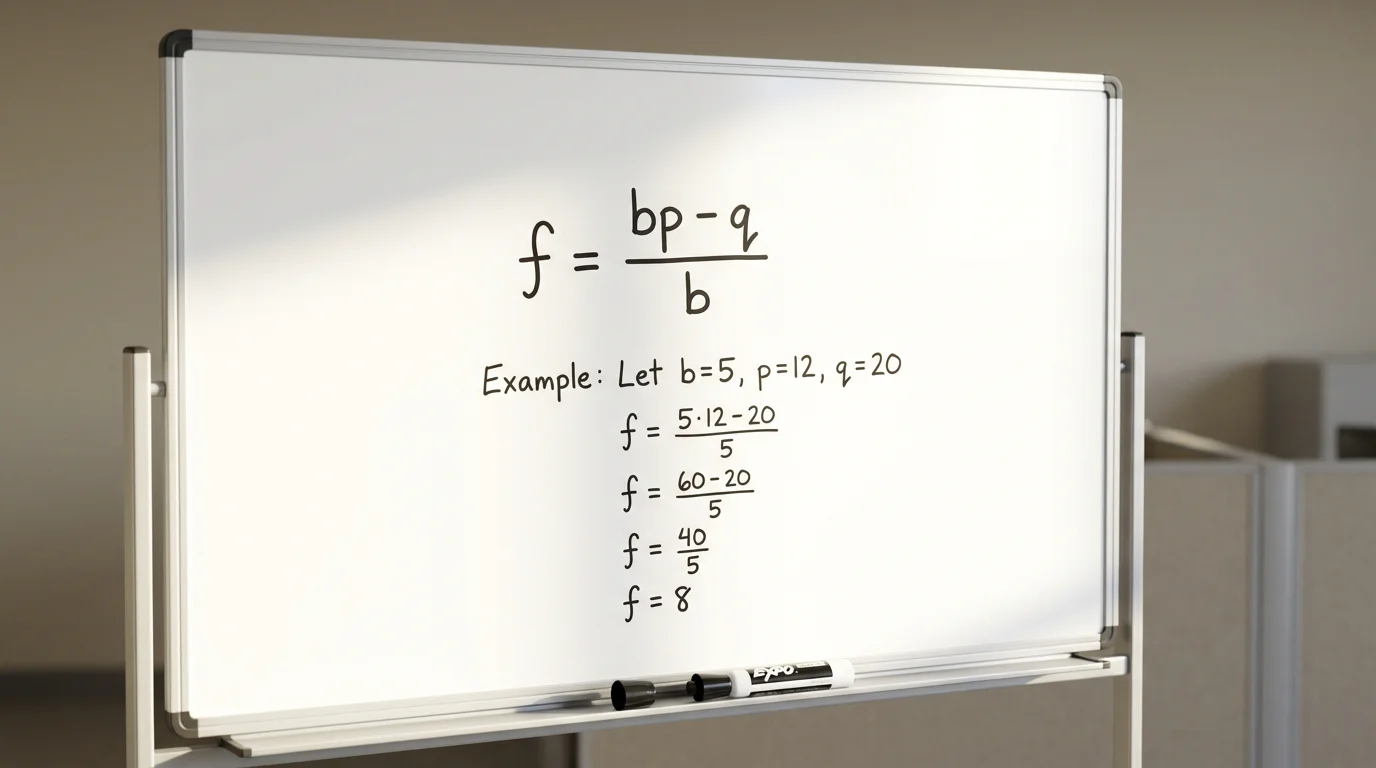

La Formula di Kelly

La formula nella sua versione per scommesse a quota fissa è: f = (bp – q) / b, dove f è la frazione del bankroll da puntare, b è la quota decimale meno 1 (il profitto netto per euro puntato), p è la probabilità stimata di vincita e q è la probabilità di perdita (1 – p).

Facciamo un esempio concreto. Una partita con quota 2.50 e probabilità stimata di vincita del 45%. I parametri sono: b = 2.50 – 1 = 1.50, p = 0.45, q = 0.55. La formula dà: f = (1.50 x 0.45 – 0.55) / 1.50 = (0.675 – 0.55) / 1.50 = 0.0833. Il criterio di Kelly suggerisce di puntare l’8.33% del bankroll.

Secondo esempio: quota 1.80, probabilità stimata 60%. I parametri: b = 0.80, p = 0.60, q = 0.40. Formula: f = (0.80 x 0.60 – 0.40) / 0.80 = (0.48 – 0.40) / 0.80 = 0.10. Kelly suggerisce il 10% del bankroll. Terzo esempio: quota 3.00, probabilità stimata 30%. Formula: f = (2.00 x 0.30 – 0.70) / 2.00 = (0.60 – 0.70) / 2.00 = -0.05. Il risultato è negativo, il che significa: non puntare. La quota non offre valore rispetto alla probabilità stimata.

Questo terzo esempio illustra una proprietà fondamentale del criterio di Kelly: quando la scommessa non ha valore atteso positivo, la formula restituisce zero o un valore negativo. Kelly non scommette mai su eventi dove il rendimento atteso è sfavorevole. È un filtro automatico contro le scommesse a perdere.

Il Problema della Formula Pura

Nella teoria, il criterio di Kelly è matematicamente ottimale: massimizza il tasso di crescita del capitale nel lungo periodo. Nella pratica, ha un problema serio: le puntate suggerite sono spesso troppo aggressive per essere sostenibili psicologicamente e finanziariamente.

Un stake dell’8-10% del bankroll su una singola scommessa significa che quattro o cinque perdite consecutive cancellano il 35-45% del capitale. Per uno scommettitore con un bankroll di 1.000 euro, cinque perdite a stake Kelly pieno possono ridurre il capitale a 590-660 euro. Questo livello di drawdown, pur essendo teoricamente recuperabile, è emotivamente devastante e spinge molti a deviare dalla strategia, inseguendo le perdite o abbandonando il metodo.

Il secondo problema è l’accuratezza della stima di probabilità. La formula assume che p, la probabilità di vincita, sia nota con precisione. Nel calcio, nessuno conosce la probabilità vera di un evento. Si lavora con stime che hanno margini di errore significativi. Se si stima il 60% ma la probabilità reale è il 52%, lo stake Kelly è calcolato su premesse sbagliate e produce puntate eccessive. Questo errore è sistematico, perché gli scommettitori tendono a sovrastimare la propria capacità predittiva.

La Variante Frazionata: Mezzo Kelly e Quarto di Kelly

Per mitigare i problemi della formula pura, la pratica comune è utilizzare una frazione del Kelly pieno. Il mezzo Kelly applica il 50% dello stake suggerito, il quarto di Kelly il 25%. Con l’esempio della quota 2.50 e probabilità 45%, il Kelly pieno suggerisce l’8.33%, il mezzo Kelly il 4.17% e il quarto di Kelly il 2.08%.

La riduzione dello stake ha un effetto asimmetrico: la perdita di rendimento atteso è modesta, ma la riduzione della volatilità è sostanziale. Il mezzo Kelly produce circa il 75% del tasso di crescita del Kelly pieno, con una volatilità dimezzata. Il quarto di Kelly produce circa il 50% del tasso di crescita, con una volatilità ridotta al 25%. Per la stragrande maggioranza degli scommettitori, il quarto di Kelly è la scelta più razionale, perché il margine di errore nella stima delle probabilità rende il Kelly pieno troppo rischioso.

L’altro vantaggio delle varianti frazionate è la tolleranza agli errori di stima. Se la probabilità reale è inferiore a quella stimata del 5-8%, il Kelly pieno può produrre stake che superano l’ottimo e generano una perdita sistematica. Il mezzo Kelly e il quarto di Kelly hanno un margine di tolleranza molto più ampio: continuano a produrre risultati positivi anche con errori di stima significativi.

Questa formula matematica è ideale per chi applica la strategia delle value bet nel calcio.

Kelly Applicato alle Scommesse sul Calcio

L’applicazione del criterio di Kelly alle scommesse calcistiche presenta sfide specifiche che non esistono in contesti più semplici come il lancio di una moneta o il blackjack. La prima è la stima della probabilità. Nel calcio, ogni partita è un evento unico influenzato da decine di variabili: forma delle squadre, infortuni, motivazioni, condizioni del campo, arbitraggio, fattore casa. Tradurre questa complessità in un numero di probabilità preciso è un esercizio che richiede competenza statistica e umiltà intellettuale.

Un approccio pratico è utilizzare i modelli Expected Goals (xG) e le probabilità implicite nelle quote di mercato come punto di partenza. Se il mercato offre una quota di 2.00 per la vittoria del Milan (probabilità implicita 50%) e il proprio modello stima una probabilità del 57%, il margine di valore è del 7%. La formula di Kelly applicata a questi numeri: f = (1.00 x 0.57 – 0.43) / 1.00 = 0.14. Kelly pieno suggerisce il 14% del bankroll, un valore estremo. Mezzo Kelly: 7%. Quarto di Kelly: 3.5%, finalmente un valore ragionevole.

La seconda sfida è la gestione di scommesse multiple. Il criterio di Kelly nella sua forma base si applica a una singola scommessa. Quando si giocano più scommesse nella stessa giornata, gli stake devono essere aggiustati per evitare una sovraesposizione complessiva. La somma degli stake Kelly su più eventi simultanei può facilmente superare il 30-40% del bankroll, un livello di rischio insostenibile. La soluzione pratica è applicare il Kelly frazionato a ciascun evento e imporre un tetto massimo alla somma degli stake giornalieri.

Come Usare Kelly nella Pratica Quotidiana

Per utilizzare il criterio di Kelly in modo operativo, servono tre elementi: un database delle proprie stime di probabilità, un foglio di calcolo con la formula implementata e la disciplina di seguire lo stake suggerito anche quando sembra troppo alto o troppo basso.

Il primo passo è stimare la probabilità per ogni evento su cui si intende scommettere. Questa stima deve essere fatta prima di guardare le quote del bookmaker, per evitare l’ancoraggio cognitivo. Si analizza la partita, si formula un’opinione sulla probabilità di ciascun esito e solo dopo si confronta con le quote disponibili. Se la propria stima è significativamente diversa dalla probabilità implicita nella quota, c’è un potenziale valore.

Il secondo passo è inserire la stima e la quota nella formula e calcolare lo stake. Se il risultato è negativo o nullo, la scommessa non va giocata, punto. Se è positivo, si applica la frazione scelta (mezzo Kelly o quarto di Kelly) e si ottiene lo stake in percentuale del bankroll. Con un bankroll di 800 euro e un quarto di Kelly che suggerisce il 3%, lo stake è 24 euro.

Il terzo passo, il più difficile, è rispettare lo stake calcolato. Se Kelly suggerisce 24 euro, non si puntano 50 perché “questa partita è sicura”. Non si puntano 10 perché “ho paura di perdere”. Si puntano 24. La coerenza nell’applicazione è ciò che rende Kelly efficace nel lungo periodo. L’incoerenza, anche se motivata da buone intenzioni, ne annulla il vantaggio.

Kelly e i Sistemi Scommesse

L’applicazione del criterio di Kelly ai sistemi scommesse è un territorio meno esplorato ma concettualmente coerente. Per un sistema come un Trixie o un Yankee, il Kelly non si applica alla puntata base ma al costo totale del sistema. Se Kelly suggerisce di puntare il 3% del bankroll su un certo profilo di rischio, e il sistema costa 33 euro (Yankee a 3 euro), il bankroll necessario per quel sistema secondo Kelly è 33 / 0.03 = 1.100 euro.

Il calcolo è più complesso perché il rendimento di un sistema non è binario (vinto/perso) ma graduale (dipende dal numero di pronostici corretti). Per un’applicazione rigorosa di Kelly ai sistemi, bisognerebbe calcolare il rendimento atteso per ogni possibile numero di pronostici corretti, ponderato per la probabilità di ciascun scenario. Nella pratica, una semplificazione ragionevole è trattare il sistema come una scommessa singola con una probabilità di profitto pari alla probabilità di centrare almeno il numero di pronostici necessario per il punto di pareggio.

Questa approssimazione non è perfetta, ma è sufficiente per stabilire se lo stake è nell’ordine di grandezza corretto. Se Kelly suggerisce che il costo del sistema dovrebbe essere il 4% del bankroll e il sistema ne costa il 15%, si sta rischiando troppo. Se ne costa l’1%, si potrebbe rischiare di più. Il criterio di Kelly, anche in forma approssimata, fornisce un ancoraggio razionale per lo stake.

L’equazione che non risolve tutto

Il criterio di Kelly ha la precisione seducente di una formula matematica: inserisci due numeri, ottieni una risposta. Questa precisione è allo stesso tempo il suo punto di forza e il suo più grande rischio. Perché la formula è esatta, ma i numeri che ci mettiamo dentro non lo sono. La probabilità stimata è una stima, non un fatto. E un’equazione perfetta alimentata da dati imperfetti produce risultati che ereditano tutta l’imperfezione dei dati.

Questa consapevolezza non invalida Kelly, lo contestualizza. Il criterio di Kelly non è un oracolo che dice quanto puntare. È uno strumento che traduce la propria fiducia in un numero, e la qualità di quel numero dipende dalla qualità della fiducia. Usato con stime conservative e nella variante frazionata, è probabilmente il miglior metodo disponibile per calibrare le puntate nel lungo periodo. Usato con stime ottimistiche e nella versione piena, è un acceleratore di perdite travestito da formula scientifica.

La differenza, come sempre nelle scommesse, la fa l’onestà con sé stessi. Chi sovrastima le proprie probabilità troverà in Kelly la conferma numerica per puntate troppo aggressive. Chi le sottostima leggermente troverà un sistema che protegge il capitale mentre cresce lentamente. La formula è la stessa. Il risultato dipende interamente da cosa ci si mette dentro.

Ottimizza lo stake sulla nostra pagina principale.